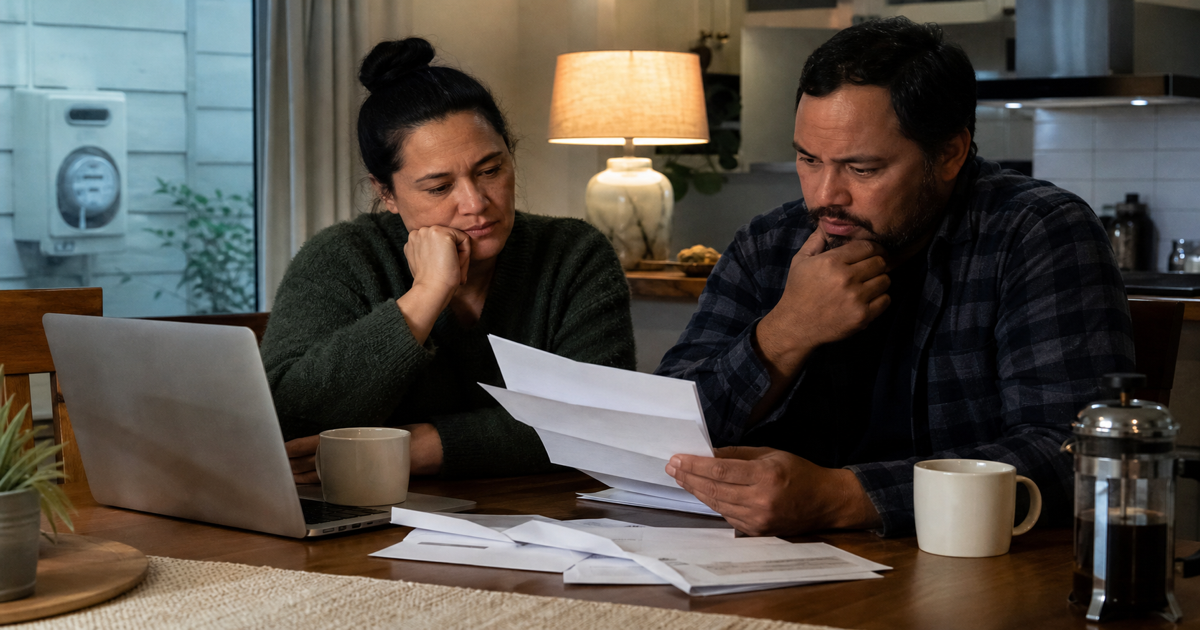

新西兰进入冬季后,很多家庭最先感到压力的不是某一张特别夸张的账单,而是几类支出在同一个月里叠加:取暖用电增加,房屋或汽车保险续费,信用卡和先买后付自动扣款继续走,孩子活动费、交通费也没有停。这个时候,家庭预算最容易出现的误区,是把所有账单都当成同一种紧急程度处理,结果越看越乱。

比较稳的做法,是先把账单分成三层。第一层是会直接影响基本生活的支出,例如电力、住房、必要交通、药品和食物。Electricity Authority 的消费者照护信息提醒,遇到电费支付困难时,应尽早联系电力公司讨论付款安排,而不是等到已经错过多次付款。第二层是会影响信用记录或未来成本的账单,例如贷款、信用卡、保险分期。第三层才是可以短期暂停、推迟或降级的订阅、娱乐和非必要消费。

这对普通家庭意味着什么

如果账单已经超过本月收入,不要只看“哪张金额最大”,而要看“不处理会带来什么后果”。例如电费可以尝试沟通分期,保险可以询问 excess、付款频率和保额是否仍合适,但不要为了省一两个月保费就让关键保障突然断掉。信用卡最低还款虽然能暂时缓解现金流,但利息成本可能很快把小缺口拖成长期问题。

家庭可以做一张很简单的冬季清单:本月必付、可协商、可暂停。必付项目先保证基本生活;可协商项目主动联系供应商,留下沟通记录;可暂停项目当月立刻停。需要注意的是,这不是投资或财务建议,也不是让所有人使用同一套比例。单亲家庭、房贷家庭、租房家庭、老人家庭,优先级都会不同。

可以参考的公共信息包括 Electricity Authority consumer care、Rates Rebate 以及银行和保险公司的困难援助页面。真正有用的不是“再忍一忍”,而是在账单还没有失控前,把它们拆开、排序、逐个谈。