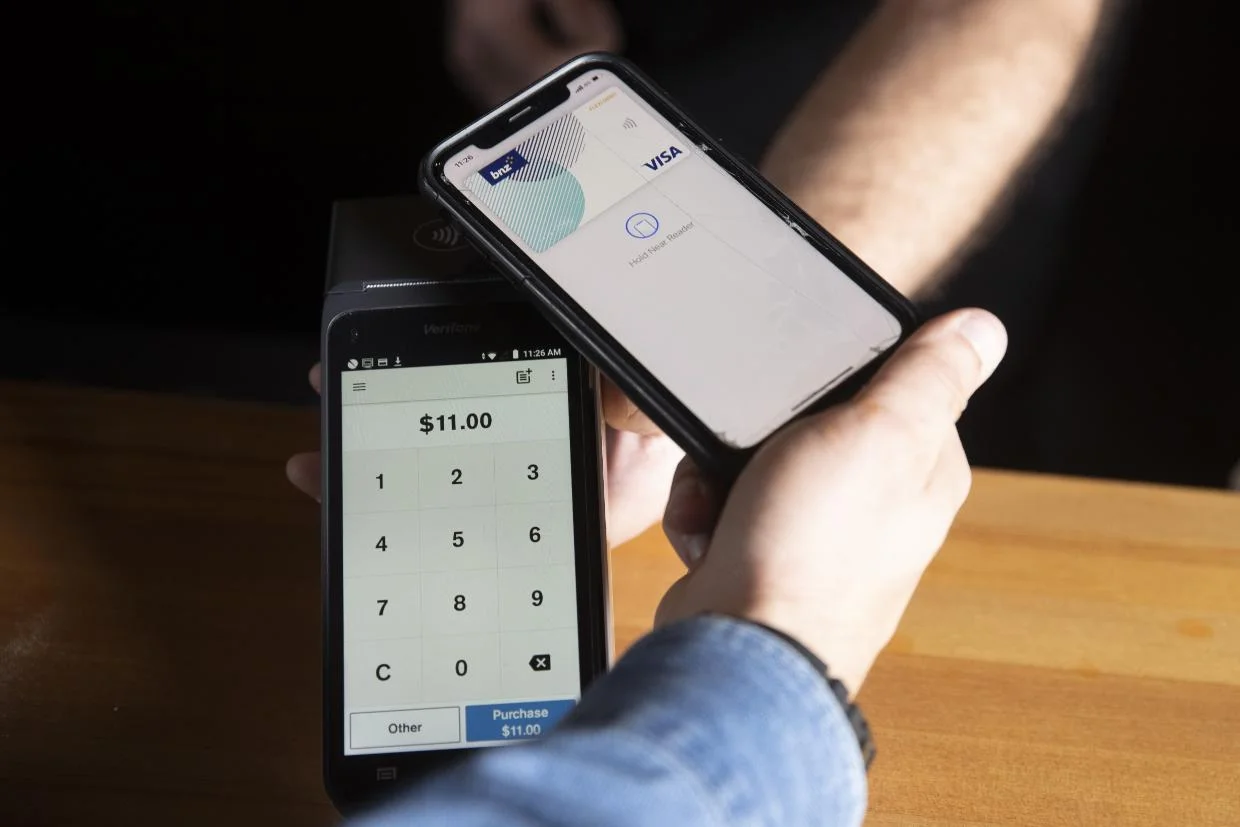

新西兰政府宣布计划禁止在实体店内对银行卡支付加收附加费,包括广泛使用的PayWave(挥卡)等非接触式支付方式,消费者将不再因选择支付方式而“被多收费”。 告别“附加费”时代 商务与消费者事务部长Scott Simpson于周一下午宣布了这一举措。他表示:“未来,支付终端上那些令人烦恼的‘额外收费’提示或贴纸将成为历史。”无论是刷卡、挥卡,还是用手机数字钱包付款,消费者都不会再因支付方式不同而被额外收取手续费。 相关立法预计将在今年底前提交议会,最迟将于2026年5月生效。该法案适用于绝大多数使用Visa、万事达(Mastercard)信用卡和借记卡以及EFTPOS(电子转账)进行的店内支付,但不涵盖线上支付或其他国际卡组织。 回应公众不满 透明收费是核心 近年来,附加费问题持续引发公众不满。许多零售商为补偿银行和支付服务商收取的手续费,选择向消费者转嫁费用,但收费方式缺乏透明,金额也往往高于实际成本。新西兰商业委员会估计,每年新西兰人因附加费共支出约1.5亿纽币,其中4500万至6500万纽币为“过高收费”。 今年3月,消费者权益机构Consumer NZ曾呼吁全面禁止这类附加费,称已收到大量关于手续费过高、模糊或收费不透明的投诉。Visa和Mastercard也公开支持禁令。 Consumer NZ首席执行官Jon Duffy对政府决定表示惊喜,认为“这类收费让大家很头疼,取消附加费对商业环境是一大利好”。 零售商担忧成本转嫁或推高价格 不过,Retail NZ首席执行官Carolyn Young提醒,禁令未必真的利好消费者。她表示,商家仍需承担支付手续费,可能通过提高商品价格进行转嫁,“世上没有免费的午餐,货架上的价格或将因此上涨。” 对标国际惯例 推进支付公平 此次改革也延续了新西兰商业委员会近期对Visa和Mastercard等卡组织下调手续费的决策。目前,商家支付的手续费中约六成是所谓的“清算费用(interchange fees)”。 部长Simpson指出,禁止附加费将让消费者明明白白消费,不再担心为动用自己“辛苦赚来的钱”而被多收一笔。“大家买东西前就知道确切价格和付款方式,购物体验更安心。” 该变化将使新西兰与英国、欧盟等国家接轨,这些地区早已全面禁止此类附加费。相比之下,澳大利亚目前仍允许商家按实际成本收取附加费,但监管趋严,澳洲储备银行近期也提出禁止EFTPOS和信用卡附加费的建议。

Tag: Paywave

为什么Paywave比刷卡更安全?

随着科技的发展,无接触支付(Paywave,也称为Tap-to-Pay)正逐渐取代传统的刷卡支付,成为新西兰和全球消费者青睐的支付方式。其高安全性和便捷性是关键原因之一。本文将深入探讨为什么Paywave技术比传统刷卡更安全。 1. 加密技术提升安全性 Paywave依赖于近场通信(NFC)技术,每次交易都生成唯一的动态代码。这种代码只能使用一次,即使被拦截,也无法用于重复交易。而传统刷卡支付通常读取卡片上的静态信息(如磁条数据),这使得它更容易被复制或伪造。 2. 设备和持卡人分离 无接触支付不需要将卡片交给收银员或插入终端,整个过程可以在持卡人完全掌控下完成。这降低了卡片被盗取或复制的风险。此外,许多现代支付终端还支持Apple Pay和Google Pay等数字钱包,进一步增强了保护。 3. 金额限制和双重认证 在新西兰,大多数Paywave交易都有金额限制(通常为200新西兰元)。超过此金额的交易需要额外验证,如输入PIN码或使用生物识别(如指纹或面部识别)。这些额外的安全层有助于防止未经授权的高额支付。 4. 更难被窃取数据 传统刷卡时,信用卡上的重要信息(如卡号和有效期)可能会被不法分子通过“刷卡机改装”等方式窃取。而Paywave的设计确保了卡片不会泄露敏感信息,仅传输一次性动态代码。 5. 全球趋势:无现金社会加速发展 美国《华尔街日报》最近发布的视频展示了Square的读卡器内部运作,解释了无接触支付如何在几秒钟内完成加密通信。视频强调,无接触支付不仅方便,而且具备强大的安全性,这也是其在纽约地铁等公共系统中被广泛采用的原因。 Paywave作为新西兰本地化的无接触支付方式,结合了最新的技术和设计,其安全性远高于传统刷卡支付。随着消费者对支付安全和效率的需求不断提升,无接触支付的普及将成为不可逆转的趋势。 你是否已经切换到Paywave支付?欢迎分享你的使用体验!

新西兰商务委员会计划减少万事达卡和Visa的费用,鼓励使用Paywave

新西兰商务委员会表示,新西兰人每年支付的万事达卡和Visa费用高达10亿纽币。 简单的刷卡或手机支付本应使交易更快捷顺畅,但实际上却让许多消费者每年支付数百万纽币的费用。商务委员会认为这笔费用过高,正在就减少Visa和万事达卡支付的Paywave费用进行咨询。 委员会主席约翰·斯莫尔(John Small)表示,消费者每年使用万事达卡和Visa卡的支出约为950亿纽币,这给企业带来了约10亿纽币的成本,而最终这些成本通过更高的零售价格和附加费转嫁给了消费者。 “我们认为与国际同行相比,这个成本过高,并看到每年减少2.5亿纽币费用的潜力,”斯莫尔说。 当消费者使用万事达卡或Visa卡的Paywave功能时,企业会被收取“商户服务费”。 “我们看到减少商户服务费主要组成部分的机会,这应当能够让企业降低零售价格和附加费,从而惠及消费者。” 2022年11月,零售支付系统法案出台,设定了卡公司之间的互换费上限,这是商户卡服务费的最大组成部分。商务委员会也开始打击收取过高附加费的公司。 斯莫尔表示,委员会认为这些费用过于复杂,可能会增加消费者面临的附加费。 “减少和简化这些费用可以减少附加费,甚至在某些情况下完全取消附加费的需求。” 目前,Paywave支付的附加费最高可达2%,但降低费用后可能会将其降至0.7%或更低。此次咨询还询问了委员会认为可能需要关注的其他问题,例如缺乏创新和进展速度,这可能是通过开放银行实现的新更安全支付选项的障碍。 委员会正在寻求企业和消费者的反馈,以在8月20日下午4点之前制定下一步计划。 敬请关注新西兰全搜索New Zealand Review 在各大社交媒体平台的公众号。从这里读懂世界!️