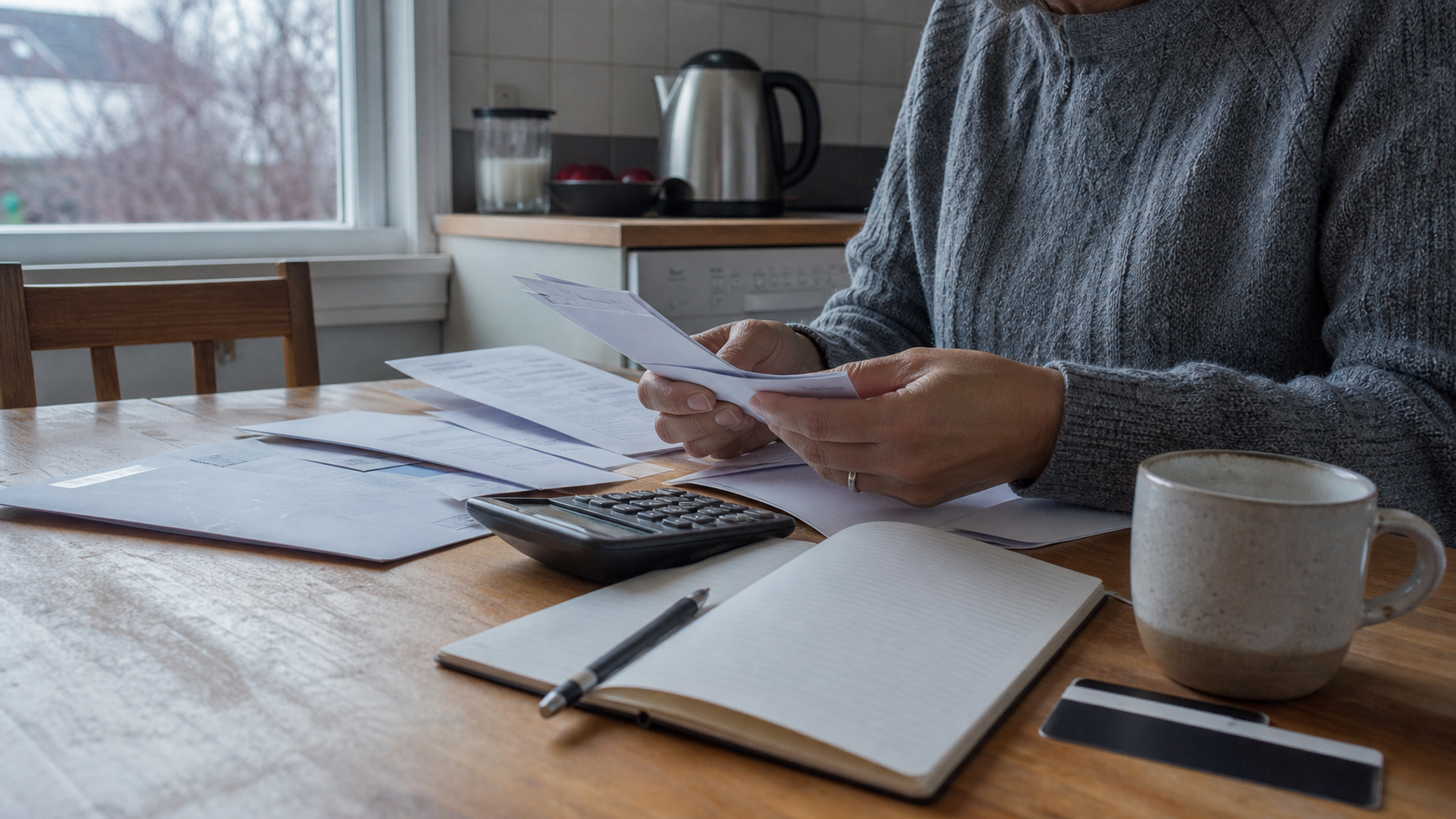

很多家庭不是突然“不会理财”,而是在某个冬天发现账单同时到来:电费涨了,车子要修,信用卡只还了最低额,孩子学校活动费又来了。最难受的不是数字本身,而是那种羞耻感:好像只要承认还不上,就等于承认自己失败。

但债务压力首先是一个需要处理的现实问题,不是人格评价。新西兰 Insolvency and Trustee Service 把个人债务问题分成多种路径,包括债务还款安排、无资产程序和破产;MoneyTalks 提供免费金融辅导和预算支持;Consumer Protection 也提醒,借钱、催收和还款困难都应先看清权利和成本。越早把问题摊开,选择越多。

第一步不是算总债,而是排危险顺序

当账单很多时,人容易把所有东西揉成一团,最后什么都不敢打开。可以先把债务分成三层。第一层是会立刻影响住处、食物、取暖、医疗、孩子照顾和合法交通的账单,例如房租、房贷、必要电力、保险、处方药、车子必须维修。第二层是高利息或会快速滚大的债务,例如信用卡、短期贷款、分期付款、逾期费。第三层是可以协商、延后或重新安排的账单。

这样做不是说第三层不重要,而是人在压力大时需要先保住生活基本面。若一边付低优先级账单,一边让房租或电力断档,后面的修复成本会更高。

联系债权人时,别只说“我没钱”

银行、贷款机构、电力公司和服务商通常都更需要具体信息:你现在的收入变化是什么,困难是短期还是长期,能否给出部分付款,是否需要暂停、分期、延长时间或重新评估还款。打电话前先写下三行:我为什么困难、我现在能付多少、我希望对方给什么安排。

如果和银行或贷款相关,可以询问困难申请或还款调整。不要等已经连续逾期很久才联系,也不要因为害怕电话就完全失联。失联通常会让费用、催收和信用记录问题变得更难收拾。

免费预算服务不是给“走投无路的人”

很多人以为找预算服务就是最后一步,其实它更像一个外部大脑。MoneyTalks 可以把人连接到免费金融辅导服务,帮助梳理账单、准备和债权人的沟通、做还款计划,必要时也能解释更正式的债务方案。你不需要等到法院信、催收信都堆起来才求助。

求助前可以准备收入证明、银行流水、贷款合同、账单、逾期通知和每周必要支出。资料越完整,辅导员越容易帮你看出哪些账单要先谈,哪些费用可以质疑,哪些安排根本不现实。

破产不是一句气话,也不是唯一出口

有些人在压力最大时会说“我干脆破产算了”。但破产、无资产程序和债务还款安排都有条件、后果和时间影响,可能影响信用、资产、职业、商业经营、未来借贷和某些身份要求。Insolvency and Trustee Service 的个人债务页面列出不同选择,重点是先理解后果,而不是把破产当成情绪出口。

如果债务主要是短期现金流错位,协商、预算服务、减少费用和还款安排也许更合适;如果已经长期无力偿还,正式债务方案才需要认真研究。无论哪一种,都不要把社交媒体、熟人建议或贷款广告当成唯一依据。

这周可以做的五件小事

- 打开所有账单:只记录金额、到期日、利率和联系人,不急着解决全部。

- 暂停新增债务:别用一张信用卡去补另一张信用卡的最低还款。

- 列出必要支出:住处、食物、取暖、药物、交通先保住。

- 联系两家最紧急债权人:说明困难,要求书面确认任何安排。

- 预约免费辅导:把问题交给有经验的人一起拆开。

债务压力会让人想躲,但躲的成本通常更高。真正的转折点往往不是一下子还清,而是第一次把所有数字放在桌上,承认“这件事需要帮手”。这不是丢脸,是重新拿回方向。

资料来源

本文为一般财务信息,不构成个人理财、法律或破产建议。涉及正式债务方案、房贷、商业担保或移民身份影响时,请咨询合适的专业人士。