以下是今日中国最值得关注的15条新闻要闻简报:

Year: 2025

入主星巴克中国:博裕资本如何凭“红色背景”撬动千亿生意

一、星巴克把中国业务“交出控制权”,博裕拿到 60% 股权 2025 年 11 月,星巴克宣布重组中国业务:与博裕资本成立合资公司,共同运营星巴克在中国的零售业务。根据多家媒体的报道和公司公告: 对星巴克来说,这是一次意义重大的“退一步”:在竞争激烈、监管环境复杂、利润承压的中国市场,它选择把控制权交给本土资本,同时保留品牌与授权收入;对博裕来说,这是拿下一块极少数国际消费品牌才拥有的 全国性线下零售基础设施。 问题来了:这么重要的一块资产,为什么会落到博裕资本手里? 二、博裕资本是谁:从“江泽民长孙基金”到中国最受瞩目的私募之一 公开资料显示,博裕资本(Boyu Capital)成立于 2010 年,核心创办人之一是 江志成(Alvin Jiang)——前国家主席、前中共总书记 江泽民的长孙。 这家基金有几个关键特征: 正因为如此,路透社和 Quartz 等多家外媒多次把博裕描述为:“以红色权贵子弟为核心的私募基金,典型的‘princeling fund’(太子党基金)”。 三、“红色资本”是什么?博裕为何被视作样板之一? 在中文舆论中,“红色资本”通常指这样一类资本: […]

败家女为了买 PS5 去借高利贷,还把未婚夫一起拖下水

这名女子因为被债务压得喘不过气,只好上节目求助理财专家。一开始她只是含糊其辞,说自己“欠了一点钱”,但随着专家一条一条追问,真正的状况逐渐曝光: 她不仅为了买 PS5 去借高利贷,还刷卡买新车、化妆品等一堆奢侈品,更离谱的是——她还说服未婚夫帮她当保证人,结果搞到两个人一起信用毁灭,让理财专家气到差点当场中风。 一、从一台 PS5 开始的“高利贷人生” 在节目里,女子承认自己为了满足想要的生活,根本不顾后果: 她把高利贷当成“解决眼前问题的捷径”,却完全没有想过这些钱以后要怎么还。 二、连累未婚夫:爱与信任变成债务枷锁 更严重的是,她还把未婚夫一起拖下水。 她对未婚夫轻描淡写地说明债务状况,让对方误以为只是普通信用卡欠款,结果却要求对方帮忙签名、当保证人。在真相揭开之前,未婚夫根本不知道自己已经被绑在一艘快要沉没的船上。 到最后,两个人的信用都被她的行为拖累,婚姻关系也岌岌可危。 三、“打给未婚夫”的名场面:连面对都在逃避 在理财专家强烈要求下,女子被现场要求马上打电话给未婚夫,当面坦白自己的真实状况。 她先说手机信号不好,“只能打紧急电话”。专家无奈地回她一句: “现在就是紧急状况。” 她接着改用网络电话,又说连不上,不断拖延、找理由,就是不愿意真正面对。这一段让专家和观众都看得满脸无语。 四、7 万 9727 美元:专家看到总金额后直接崩溃 后来专家调出完整资料,算出她总共欠了 79,727 美元的债务。 […]

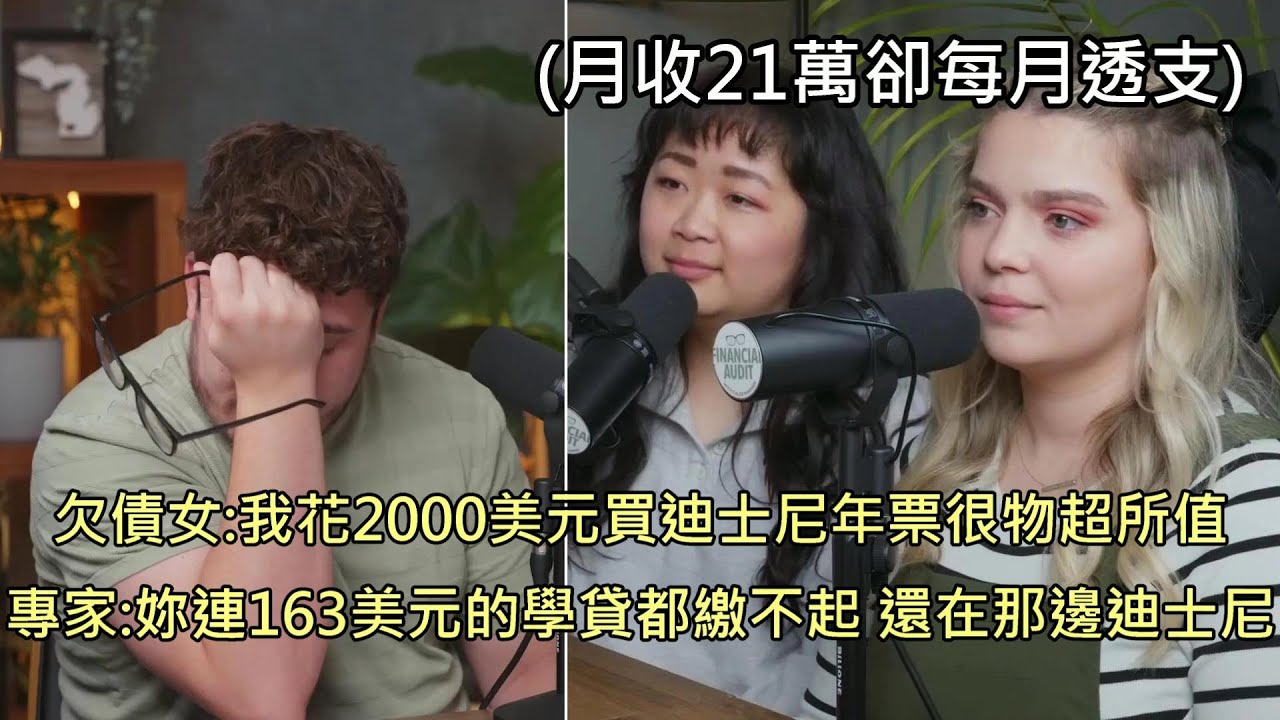

月收 1.2 万纽币却还是入不敷出?这对女生的花钱方式,让理财专家当场崩溃

这对伴侣每个月合计收入大约 7000 美元(约 1.2 万纽币),照理说,只要稍微规划一下,日子应该过得挺安稳。 但现实却是:她们连 每月 163 美元的学贷 都拿不出来,被债务逼得只好上节目求助理财专家。 当专家开始审视她们的收支状况时,很快就发现——问题不是收入不够,而是她们的金钱观已经严重跑偏。 各种离谱支出:高收入,却活成“负债体质” 节目中,两人一边摊开账单,一边不断用自己“与众不同”的金钱观来替花费辩解: 在她们眼里,眼前的享受永远比长期的财务安全更重要。理财专家一次次指出问题,两人却总能想出新理由反驳,让专家从冷静分析,慢慢变成无奈、崩溃,甚至一度想要放弃这场咨询。 迪士尼四连发:专家都说没救,她们仍说“非去不可” 真正让人看傻眼的,是她们后来坦承:今年已经排好了四次迪士尼之旅。 在专家看来,以她们目前的财务状况,这些行程根本就是在往火坑里跳。 专家当场要求她们立刻取消今年所有迪士尼行程: “以你们现在的财务情况,完全负担不起。” 但亚裔女生立刻说做不到,理由是——侄子要过三岁生日,她已经答应要跟侄子和家人一起去迪士尼。 专家只好耐心解释:等到明年财务状况改善,再带已经四岁的侄子去,侄子反而更有可能记得那段回忆。 然而,两人依旧不断找新借口拒绝,就是不愿意承认“现在根本没钱玩”。 接着她们又搬出一个“完美逻辑”: 既然已经办了迪士尼饭店联名信用卡,在迪士尼刷卡消费可以累积点数,以后去就能用点数换住宿,所以现在去迪士尼是“很划算的投资”。 听到这里,专家直接无语到想中止录制: […]

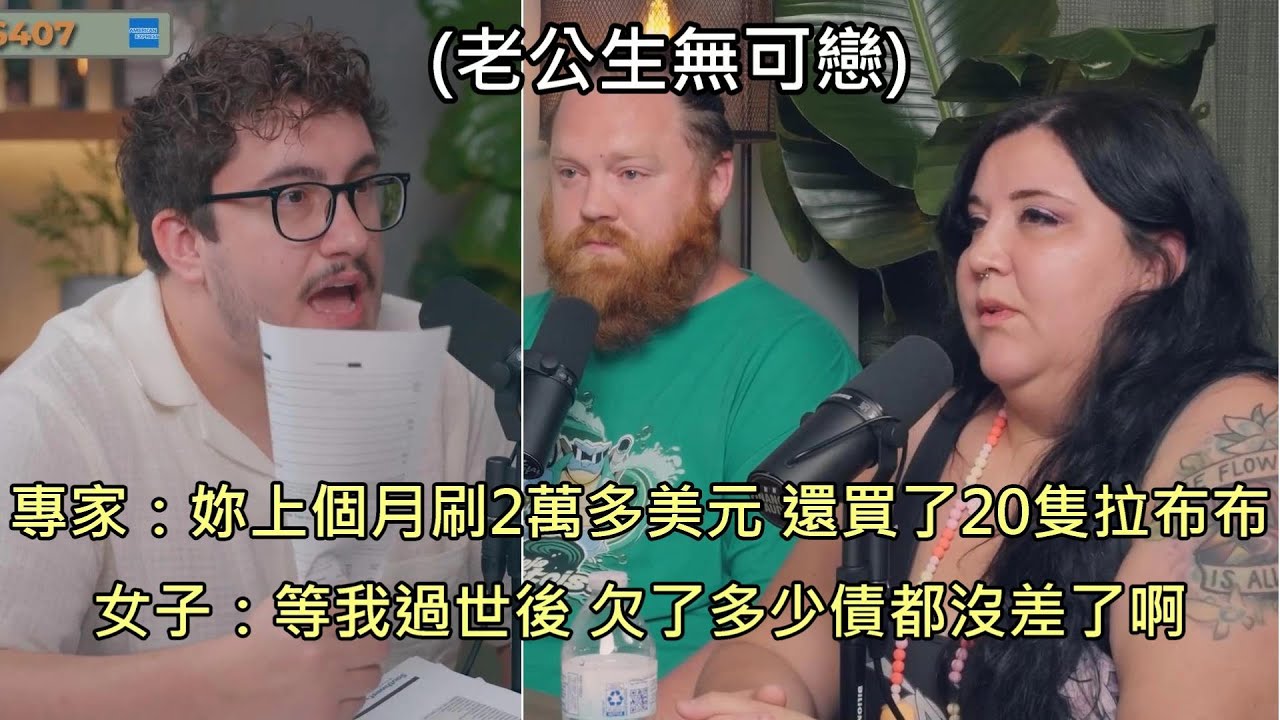

月刷 4 万纽币还狂买拉布布,老公崩溃到想离婚,只好一起去找理财专家

这名女子每个月刷卡消费超过 2 万美元(约 4 万纽币),还可以在一个月内狂买 20 只拉布布 当收藏。 表面上看起来是爱买可爱公仔、享受生活的小确幸,但对她的丈夫来说,这已经不是“疗愈”,而是噩梦——婚后才渐渐发现:妻子不仅刷卡失控,还欠下一屁股债,日子越过越紧,最后他甚至动了离婚的念头。 无奈之下,这对夫妻只好一起上节目,求助理财专家。结果从一打开账本的那一刻起,理财专家就一路“嘴爆”到几乎失去耐心。 一、月刷 2 万美元 + 20 只拉布布:失控消费变成日常 在节目中可以看到,这名女子的消费习惯已经完全失控: 她对这些消费给出的解释,通常都是: “我工作很辛苦,买这些是犒劳自己。” 但在专家眼里,这根本不是偶尔放松,而是长期用花钱逃避现实,把未来统统抵押给债主。 二、8 万美元债务曝光:丈夫才知道事情有多严重 当理财专家开始细算她的债务时,真正的炸弹才被引爆。 信用卡、信贷、高额消费分期加总起来,她一共欠下 8 […]

最新数据,十分严峻:冰冷数字背后的中国经济现实

最近一轮关于中国经济的官方数据陆续公布。统计局的月度、季度数据,央行的金融统计和政策表态,房地产销售和土地市场的数据,再加上社会消费品零售、居民收入和物价指数……如果你把这些数字摊开来看,很难用“乐观”两个字来形容,“严峻”甚至可能还是个温和的说法。 很多人会问:“明明新闻里经常说经济恢复向好,为啥身边人的感觉却越来越紧?”要理解这个落差,我们得从几组关键数据说起。 一、统计局的数据:数字在“稳”,结构在“紧” 从统计局公布的宏观数据看,大盘往往有一个关键词——“总体平稳”“缓中趋稳”“稳中有进”。这并不是完全空话,从全国层面看,经济确实还在增长,但问题在于:增长的质量和结构正在变得越来越不均衡。 所以,当你看到统计局说“整体运行平稳”,但身边店铺关门、求职难、加班多钱少,这并不矛盾——宏观的平均,掩盖了微观的分化。 二、央行的动作:钱多了,但信心少了 看央行的金融数据,另一个矛盾也非常明显:流动性其实不算紧,但“钱并没有流到该去的地方”。 一方面,央行通过降准、公开市场操作等方式,给市场投放了不少流动性,银行体系整体“不缺钱”;另一方面,企业特别是民营小微企业,依然反映贷款难、贷款贵,或者干脆“不敢贷、不愿贷”。 原因很现实: 央行可以让“水池里有水”,但没办法强迫所有人去大胆用水。货币政策到这一阶段,更多撞上的是“信心的天花板”。 三、房地产:从“发动机”变成“拖油瓶” 说到当前中国经济的“严峻”,房地产绕不过去。 曾经,房地产是地方财政的发动机,是投资的主战场,是很多家庭资产的核心。但最新的数据告诉我们:这个发动机现在在熄火,甚至在反拖经济。 这里最严重的问题,并不只是“房价涨不动了”,而是: 房地产的信用链条正在修复甚至重构。过去很多决策是建立在“房子永远不会出问题”的假设上,一旦这个假设被打破,相关的金融、财政、消费链条都会被波及。 这就是为什么你会看到:房地产下行,不只是房企的事,而是整个经济结构的事。 四、消费:数字还在“增长”,但消费在“缩紧” 统计局的社会消费品零售总额,表面上仍然能看到正增长,但拆开结构你会发现一些细节: 所谓“消费降级”,未必是大家什么都不买了,而是: 更爱囤折扣、更讲究性价比、能推迟的就推迟、能不花的就不花。 消费的背后是信心,而信心的背后是:工作是否稳定、收入是否有增长预期、房子是否“稳得住”。只要这三点充满不确定,居民就会下意识按下“储蓄模式”,消费自然难以真正放开。 五、数据之外:普通人的经济学 宏观数据有一个天然局限——它告诉你的是全国平均水平,而不是你、我、身边人的真实处境。 对普通人来说,“经济好不好”有一套很朴素的标准: 当这些问题的答案越来越勉强,“严峻感”就会替代任何宏观乐观的表述。 […]